套期保值的概念:套期保值就是通过买卖期货合约来避免现货市场上相应实物商品交易的价格风险。

具体操作方法是:在期货市场上买进(卖出)与现货市场品种相同、数量相同的期货合约,以期在未来某一时间在现货市场上买进(卖出)商品时,能够通过期货市场上持有的期货合约的平仓盈利来冲抵因现货市场上价格变动所带来的风险。

以下通过实例进行讲解

一、买入套期保值:

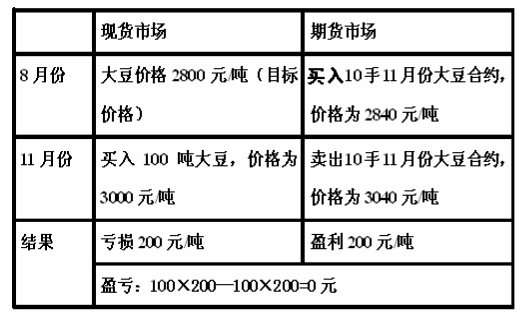

8 月份,某油厂预计 11 月份需要 100 吨大豆作为原料。当时大豆的现货价格为每吨 2800 元,该油厂对该价格比较满意。据预测 11 月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。交易如下表:

8 月份,某油厂预计 11 月份需要 100 吨大豆作为原料。当时大豆的现货价格为每吨 2800 元,该油厂对该价格比较满意。据预测 11 月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。交易如下表:

结论:

第一,完整的买入套期保值同样涉及两笔期货交易:第一笔为买入期货合约,第二笔为在现货市场上买入现货的同时,在期货市场上卖出对冲原先持有的合约。

第二,因为在期货市场上的交易顺序是先买后卖,所以该例是一个买入套期保值。

第一,完整的买入套期保值同样涉及两笔期货交易:第一笔为买入期货合约,第二笔为在现货市场上买入现货的同时,在期货市场上卖出对冲原先持有的合约。

第二,因为在期货市场上的交易顺序是先买后卖,所以该例是一个买入套期保值。

如果该油厂不做套期保值交易,现货市场价格下跌他可以得到更便宜的原料,但是一旦现货市场价格上升,该厂就必须承担由此造成的损失。相反,该厂在期货市场上做了买入套期保值,虽然失去了获取现货价格有利变动的盈利,可同时也避免了现货市场价格不利变动的损失。因此,可以说,买入套期保值规避了现货市场价格变动的风险。

二、 卖出套期保值:

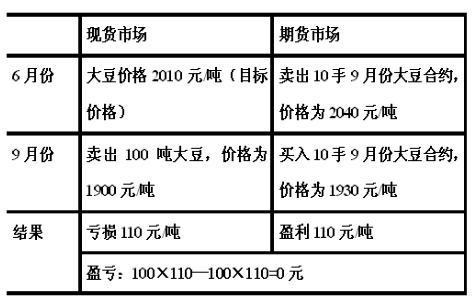

6 月份,大豆的现货价格为每吨 2010 元,某农场对该价格比较满意,但是大豆 9 月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。为了避免将来价格下跌带来风险,该农场决定在大连商品交易所进行大豆期货交易。

交易情况如下:

6 月份,大豆的现货价格为每吨 2010 元,某农场对该价格比较满意,但是大豆 9 月份才能出售,因此该单位担心到时现货价格可能下跌,从而减少收益。为了避免将来价格下跌带来风险,该农场决定在大连商品交易所进行大豆期货交易。

交易情况如下:

结论:

第一,完整的卖出套期保值实际上涉及两笔期货交易:第一笔为卖出期货合约,第二笔为现货市场卖出现货的同时,在期货市场买进对冲原先持有的合约。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

第一,完整的卖出套期保值实际上涉及两笔期货交易:第一笔为卖出期货合约,第二笔为现货市场卖出现货的同时,在期货市场买进对冲原先持有的合约。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

卖出套期保值能够使保值者在价格发生变动时,不管是上升还是下跌,仍然能实现其目标价格,达到转移价格风险的目的。

二、 买入套期保值的操作过程

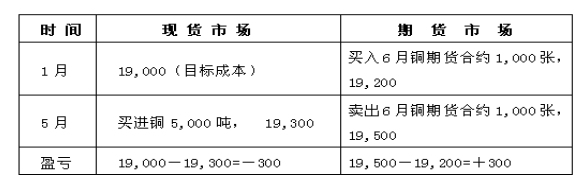

例:某铜材加工厂,1 月签订了 6 月交货的加工合同,加工期为一个月,需买进原料 5,000 吨,合同签订时原材料价格为 19, 000 元/吨,该厂认为该价格较低,欲以此价格为原材料成本,而该厂又不愿1 月份买进原材料,而是决定 5 月份再买进原材料加工。由于担心到那时原料价格上升,于是在期货市场上做了买入套期保值。

假设 5 月份的现货价格及买入和卖出的期货合约的价格如下表所示,则买入套期保值操作过程如下。

买入套期保值操作过程 (单位:元/吨)

由上表的分析可知,该厂以期货市场盈利 300 元/吨抵补了现货市场成本 300 元/吨的上涨,则实际的购原料成本为 19,300-300=19,000(元/吨),达到了既定的 19,000 元/吨原材料价格套期保值目标。如果不进行套期保值,该厂将亏损:5,000×300=1,500,000 元。

买入套期保值适用对象

(1)加工制造企业为了防止日后购进原料时价格上涨。

(2)供货方已经跟需求方签订好现货合同,将来交货,但供货方此时尚未购进货源,担心日后购进货源时价格上涨。

三、 卖出套期保值的操作过程

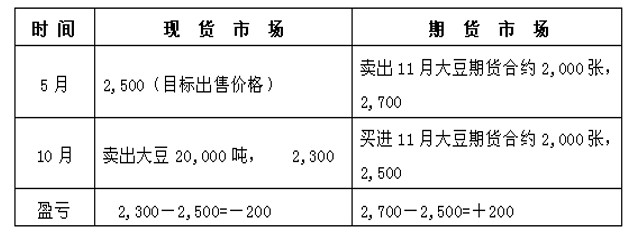

例:某农场 5 月种植大豆时,大豆的现货价格是 2,500 元/ 吨,该农场认为以该价格出售将有好的利润,由于担心 11 月收获大豆时价格下跌,该农场对将要收获的大豆进行卖出套期保值交易以保持利润。

假设 11 月份的大豆的现货价格及大豆卖出和买入的期货合约价格如下表所示,则卖出套期保值操作过程如下。

卖出套期保值操作 (单位:元/吨)

由上表的分析可知,该农场由于准确地预测了价格变化趋势,果断地入市套期保值,成功地以期货市场盈利 200 元/吨弥补了现货交易的损失,实际销售价格为 2,300+200=2,500 元/吨,保证了目标利润。

卖出套期保值适用对象

(1)有库存产品尚未销售或即将生产出来产品的生产厂家和种植农产品的农场,担心日后出售价格下跌,需要进行卖出套期保值交易。

(2)手头有库存现货尚未出售的储运商,已签订以某一具体价格买进某一商品但尚未销售出去的贸易商,担心日后出售价格下跌,需要进卖出套期保值交易。

(3)担心库存原料下跌的加工制造企业,需要进行卖出套期保值交易。

易。

三、