Markowitz资产组合理论在我国证券市场的实证研究目前基本上还是处于起步阶段。出现这种现象的一个重要原因是很多人认为我国目前的证券市场起步较晚,现在体制还不规范,存在着过度炒作和投机问题,各种股票收益率之间的相关程度比较高,因此运用投资组合理论来降低投资风险的潜力比较有限。但是,我们需要结合实际数据来检验这一假设;而且,发达国家的证券市场上的各种股票收益率之间的相关程度也是有一定水平的,我们没有必要也不可能等到我国证券市场上各种股票的相关程度降低到发达国家证券市场的水平时再来开始研究现代资产组合理论在我国的实际应用问题。何况根据证券市场的效率理论,应用现代资产组合理论的努力也是提高我国证券市场的定价效率,降低各种证券收益率之间的相关系数的一个重要前提。而且自从郭树清于2011年10月任中国证券监督管理委员会主席以来到今天的一百多天里,分别对分红机制、IPO定价制度、退市制度方面做出了明显的成绩,可以说中国证券市场正在朝着正确的方向前进。Markowitz资产组合理论运用于中国股市的条件是满足的。

2.2实例研究

2.2.1数据采集

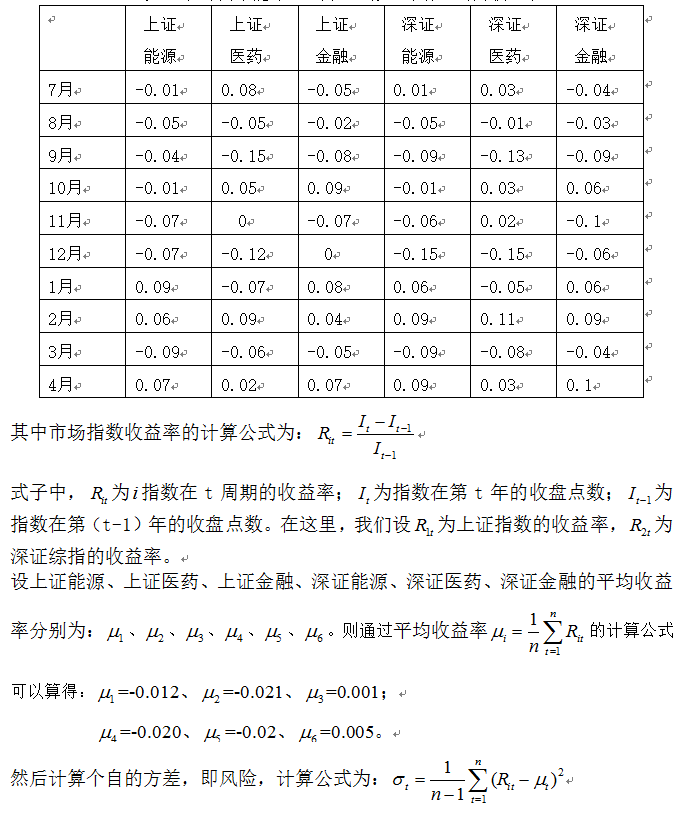

为了研究Markowitz资产组合理论在我国证券市场上的作用空间,我们选取从11年7月到今年4月总共10个月时间的上证和深证在能源、医药和金融三方面的指数月收益率进行实证研究。原因是:第一,Markowitz资产组合理论演算复杂,计算量大,我们只选取三个行业进行举例研究;第二,这三个行业已经包含了我国A股市场不少比例的股票,能够在一定程度上分别指示出上证和深证股市的运行情况;第三,由于各方面原因,A股市场去年表现一直不佳,从7月份到过年期间都是熊市下跌,而从年后经过盘整后到今天有了小幅的反弹。研究的这段时间区间中既有上涨又有下跌和调整。故选择这个时间段拿来研究是比较合理的。我们通过方正证券泉友通软件中可以获得每个月的收盘值,导入Excel软件可以算出月收益率。如表一所示:

表一 沪深两市能源、医药、金融三个行业的月收益率

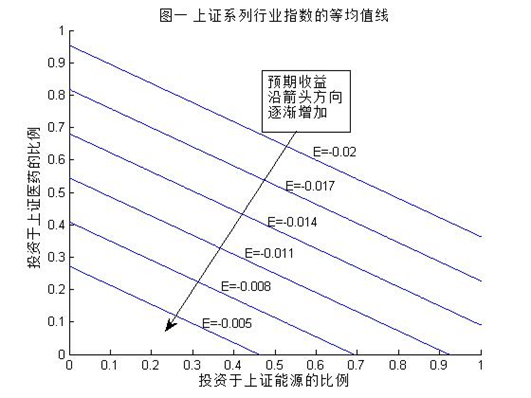

这里我们引入等均值线的概念,所谓等均值线就是具有相同的期望收益的资产组合的点的轨迹。

利用MATLAB软件编程可以得到如下的图形(编程代码见附录1.1):

很明显,每个等方差曲线都是椭圆,而且每个椭圆都具有相同的形状、倾斜方向和中心。中心点的方差最小,随着椭圆向外膨胀,方差逐渐增大。当且仅当以下一个或多个条件成立时,等方差曲线不会呈现出椭圆:

(1) 时,随机变量 具有零方差;

(2) 时,随机变量 具有零方差;

(3)随机变量 与 的相关系数等于1或-1时。

我们把等均值线和等方差线同时描述在一个图中,并找出直线和椭圆相切的线。

假定从直线b的上端出发向下端移动,将依次与V=0.0042、V=0.0040、V=0.0038、V=0.0036、V=0.0034、V=0.0036、V=0.0038的方差曲线相交,即方差是先减少,再增加,当到达A点时达到最小值0.0034,同样的,在其他等均值线上具有最小方差的点一定也是该线与等方差曲线的切点。明显,直线e也与V=0.0034的椭圆相切,切点是D,其预期收益明显大于A点预期收益,所以在A和D点中我们肯定选择D点代表投资组合。D点的资产组合是一个有效的资产组合。在MATLAB软件中我们可以轻松、准确地读出D点坐标的范围是(0.178-0.186,0.102-0.109),不妨取作(0.18,0.10),也就是投资于能源行业18%,投资于医药行业10%,投资于金融行业72%,此投资组合的预期收益是-0.354%,风险为0.34%。在这里,我们称等方差曲线与等均值线的切点的连线为临界线,如图三中的直线a。临界线a上的各点代表着各种水平的期望收益的资产组合中组合方差最小的资产组合。换言之,如果某一点能够使某一水平的期望收益的资产组合的方差最小化,它就一定处于临界线上。

同理分析可知C点,O点的资产组合也是有效组合。在MATLAB中读出C点坐标范围是(0.291-0.299,0.176-0.181),不妨取(0.30,0.18)。则C点对应的组合方式是:投资于能源行业30%,投资于医药行业18%,投资于金融行业52%,此种投资策略的预期收益是-0.69%,风险是0.32%;O点的组合方式是:100%的比例投资于金融行业,此种投资组合的预期收益是0.1%,冒的风险为0.4%。

同样的方法,深证三个行业中找出三组有效资产组合:

23%投资于深证能源行业、37%投资于深证医药行业、40%投资于深证金融行业;此投资组合的预期收益为:-0.78%,风险为0.3%。

17%投资于深证能源行业、29%投资于深证医药行业、54%投资于深证金融行业;此投资组合的预期收益为:-0.16%,风险为0.42%。

100%投资于深证金融行业,预期收益是:0.5%,风险是:0.6%。

研究结论

通过上面研究,可以得到以下结论:股市是存在风险,在行情不好的情况,即使是为不要亏损太多都要承受一定风险,但总体而言,上海股市的风险水平比深圳股市的风险水平要低。上海股市最小风险组合的标准差约为0.32%,而深圳股市的最小风险组合的标准差约为0.3%;上海股市最高风险组合的标准差约为0.4%,深圳股市的最高风险组合的标准差约为0.6%。说明在熊市中,沪市的股票比深市的股票更能抵抗风险,当然,其程度也是有限的。而深市的股票的高风险也代表着高收益,那些追求高收益又能承担住一定风险的投资者应该进入深市操作。而稍微谨慎型的投资者买沪市的股票理论上会比深市的好点,但程度是非常微小的。