概述:备受关注的钢铁行业相关政策在4月下旬落地,体现了我国深化供给侧改革的决心与态度,钢铁市场信心明显增强,在供需基本面宽松的背景下,建筑钢材价格经历短时间宽幅震荡后大幅反弹。5月份建筑钢材基本面如何演变,价格如何演绎?笔者尝试通过以下角度进行分析解读。

一、4月份全国螺纹钢均价宽幅震荡上涨

图1:全国重点城市螺纹钢价格走势

数据来源:钢联数据

4月份国内建筑钢材均价宽幅震荡上涨。主要城市螺纹钢全国均价5272元/吨,月环比上涨333元/吨。主要城市上海、广州、北京价格大幅上涨,三城螺纹钢价格月环比分别上涨370元/吨、260元/吨和上涨400元/吨。

截止4月29日,Mysteel长材指数报收217.24,月环比上涨6.81%,年同比上涨46.81%;Mysteel螺纹钢价格指数报收207.23,月环比上涨6.45%,年同比上涨44.64%;Mysteel线材价格指数报收223.28,月环比上,7.75%,年同比上涨47.78%。

二、钢铁生产企业开工率、产量进一步增长

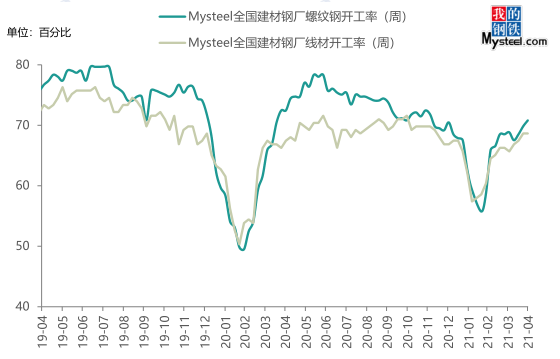

1、企业开工率进一步增加 短流程开工率同比增长明显

图2:全国建筑钢材钢厂螺纹钢、线材开工率

数据来源:钢联数据

4月份,建筑钢材生产企业利润继续扩张,唐山环保限产边际效应衰减,生产企业开工率进一步增加,距离高点仍有很大空间。分工艺来看,短流程开工率增长明显大于长流程。

截止4月29日,螺纹钢开工率为70.82%,月环比增长1.97%,年同比下降1.64%;线材开工率为68.64%,月环比增长2.96%,年同比增长1.18%。截止4月22日,短流程开工率年同比增加2.35%,长流程开工率同比减少4.59%。

2、产量进一步复苏 线材产量升至历史高位

图3:全国建筑钢材钢厂螺纹钢、线材实际周产量

数据来源:钢联数据

受开工率进一步提升影响,钢铁生产企业产量继续增长,其中线材产量回升至历史高位水平。分工艺来看,短流程产量年同比明显增长,长流程企业年同比小幅增长。

截止4月29日,螺纹钢周产量为369.93万吨,月环比增加16.88万吨,年同比增加11.41万吨;线材周产量为165.26万吨,月环比增加13.66万吨,年同比增加16.01万吨。

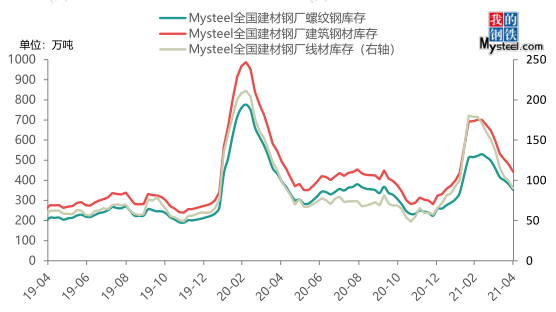

3、钢厂订单良好 厂内库存加速去化

图4:全国建筑钢材钢厂建筑钢材库存

数据来源:钢联数据

4月份市场呈现明显的旺季特征,贸易端表现活跃,钢厂订单明显增长,而整体供应恢复速度较慢,厂内库存降速环比扩大,但同比放缓。

Mysteel统计建筑钢材钢厂库存总量为441.90万吨,月环比下降152.56万吨,同比下降51.82万吨;其中螺纹钢库存352.00万吨,月环比下降106.14万吨,年同比减少43.66万吨;线材库存89.90万吨,月环比下降46.42万吨,年同比减少8.16万吨。去年4月份钢厂库存降速为29.85%,而今年这一数值为25.66%。

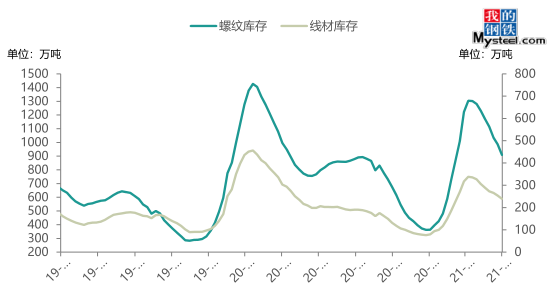

三、4月份市场呈明显旺季特征 社会库存去化速度加快

图5:Mysteel国内建筑钢材社会库存

数据来源:钢联数据

4月份下游用钢需求明显增加,市场交投气氛火爆,社会库存延续去化态势且降速环比、同比均有明显扩大。

Mysteel统计建筑钢材社会库存总量为1147.70万吨,月环比下降311.42万吨,年同比减少151.05万吨;其中螺纹钢库存908.77万吨,月环比下降261.66万吨,年同比减少86.90万吨;线材库存238.93万吨,月环比下降49.76万吨,年同比减少64.15万吨。去年4月份社会库存降速为19.15%,而今年这一数值为21.34%。

Mysteel统计建筑钢材整体库存总量为1589.60万吨,月环比下降463.98万吨,年同比下降202.87万吨。去年4月份整体库存降速为22.45%,而今年这一数值为22.59%。

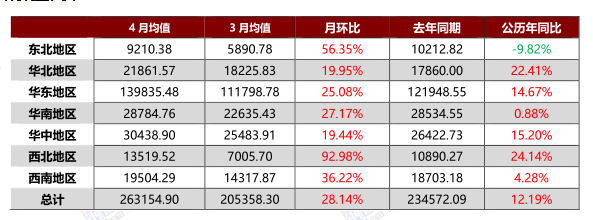

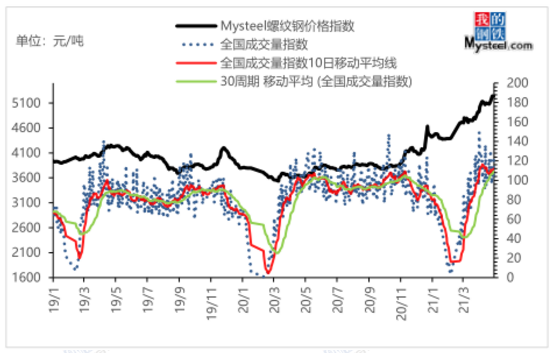

四、全国日均成交量环比出现明显回升

表1:Mysteel成交量统计

数据来源:Mysteel钢材事业部

4月份市场进入旺季,在下游用钢需求和投机需求的双重作用下,日均成交量创下历史新高,七大区域环比均呈明显增长态势,年同比仅有个别区域未实现增长,区域间分化较为严重。

Mysteel统计4月份全国日均成交量为26.32万吨,月环比回升28.14%,年同比增加12.19%。分区域来看,东北、西北、西南月环比大幅回升,东北年同比明显下滑,华南、西南年同比增速较差。

图6:Mysteel量价对比图

数据来源:Mysteel钢材事业部

五、出口退税政策落地 内贸供应将增强

海关总署数据显示,1-3月我国累计出口钢材1768.2万吨,同比增长23.8%。3月我国进口钢材132.2万吨,同比增长16.0%;1-3月我国累计进口钢材371.8万吨,同比增长17.0%。

具体来看,4月份国内钢材出口FOB报价继续大幅上涨,目前国内螺纹钢出口可成交FOB报价在806美元/吨左右,较上月大幅上涨100美元/吨,具体来看,四月份国内市场供需两旺,内贸价格持续走高,与此同时国际市场钢材价格也继续走高,仍然大幅高于国内钢厂出口报价。国务院关税税则委员会4月28日发布公告,自2021年5月1日起,调整部分钢铁产品关税。其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率;适当提高硅铁、铬铁、高纯生铁等产品的出口关税,调整后分别实行25%出口税率、20%出口暂定税率、15%出口暂定税率;取消了146项钢铁产品13%的出口退税。由于市场对该政策早有关注,大多数钢厂5月份的出口订单已经在保税区内,结合船期考虑,预计后期出口订单接单量将有明显下滑。

由于国外经济复苏,钢铁需求的增加,内外贸价差巨大,因此一季度我国出口钢材同比大幅增长,导致内贸供不应求,进出口税率调整政策应运而生,主要目的是满足国内因经济发展而日益增长的钢铁需求。

六、建筑钢材涨幅居前 钢厂生产利润进一步走扩

图7:螺纹钢生产成本及利润

受压产预期及现实产量回升速率缓慢影响,铁矿石及焦炭价格涨幅相对较小,钢铁企业生产利润进一步走扩。受废钢需求强劲,价格上涨影响,电炉成本明显抬升,利润水平稍落后于高炉,整体建筑钢材生产利润率恢复至17%。

截止4月30日,高炉厂螺纹钢生产成本为4485元/吨,电炉厂生产成本为4536元/吨,当前市场螺纹钢销售均价为5255元/吨,其中高炉厂生产螺纹钢平均利润为769元/吨,电弧炉企业生产螺纹钢平均利润为719元/吨。

七、总结:

纵观4月份,需求呈非常明显的旺季状态,Mysteel日均成交量创下历史新高,同时供需缺口也再度走扩,建筑钢材价格在经过宽幅震荡调整后大幅反弹。

4月下旬,备受瞩目的两大靴子落地,一是明确压缩粗钢产量,二是进出口税率的大幅调整。综合来看,在国内经济高速增长和碳达峰的大背景之下,在深化供给侧改革势的同时,辅以需求侧的调结构,以达到在供需相对平衡的环境下完成战略目标。另外值得关注的是,2月底出台的“土地双集中”政策,已有部分城市开启了第一批,这是需求侧改革的一大信号。

对于5月份,政策导向已然明确,行情将逐步回归基本面主导,现阶段供需缺口仍在,价格有继续上冲的动能。不过,进出口税率的调整将影响整体外贸供应,导致内贸供应的增加,增量不容忽视,一季度钢筋出口9.11万吨,线材出口137.67万吨,棒材152.42万吨,合计299.20万吨。而对于压缩粗钢的比例和节奏仍有待进一步观察。预计5月份基本面由供需宽松向供需紧平衡转换,价格在冲高后或会出现理性调整。