[时间价格理论] 时间价格模型十论三 日期:2021-05-27 14:40:43 点击:259 好评:0

[时间价格理论] 时间价格模型十论三 日期:2021-05-27 14:40:43 点击:259 好评:0

有两种方法可以通过时间周期,预测未来价格波动幅度的大...

[时间价格理论] 时间价格模型十论二 日期:2021-05-27 14:33:05 点击:117 好评:0

[时间价格理论] 时间价格模型十论二 日期:2021-05-27 14:33:05 点击:117 好评:0

2000年初行情中的大牛股当推阳光股份,距底部有400%以上的升幅,我们可以从时间周期的角度看到该股是如何在99年底筑成底部。 以价格还权计算,阳光股份曾在98年4月13日及99年6月29日出现两个中期的顶部,分别为23.88元及18.28元。这两个顶之间共运行297个交易...

[时间价格理论] 时间价格模型十论一 日期:2021-05-27 14:31:03 点击:183 好评:0

[时间价格理论] 时间价格模型十论一 日期:2021-05-27 14:31:03 点击:183 好评:0

2000年2月17日,上证指数冲高1770后出现大幅回落,次日探低1583,振幅达10%以上(例2-1)。令许多未在1770点派发的投资者追悔莫及,只要掌握一套简单的公式,就可以精确计算股市的转折点。 具体方法如下: 2000年初出现的上升行情之前沪市曾经历ABC三波下跌...

[时间价格理论] 时间价格模型十论一 日期:2021-05-27 14:25:44 点击:179 好评:0

[时间价格理论] 时间价格模型十论一 日期:2021-05-27 14:25:44 点击:179 好评:0

2000年2月17日,上证指数冲高1770后出现大幅回落,次日探低1583,振幅达10%以上(例2-1)。令许多未在1770点派发的投资者追悔莫及,只要掌握一套简单的公式,就可以精确计算股市的转折点。 具体方法如下: 2000年初出现的上升行情之前沪市曾经历ABC三波下跌...

[黄金分割线] 波浪理论形态比例时间和黄金分割理论 日期:2021-05-27 13:46:00 点击:214 好评:0

[黄金分割线] 波浪理论形态比例时间和黄金分割理论 日期:2021-05-27 13:46:00 点击:214 好评:0

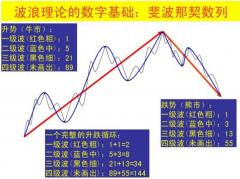

波浪理论可以分为三部分。其一为波浪的形态;其二为浪与浪之间的比例;其三则为时间,三者的重要性,以排列先后为序。 波浪的形态,是波浪理论的立论基...

[黄金分割线] 黄金分割线在波浪理论中的应用 日期:2021-05-27 13:29:02 点击:162 好评:0

在波浪理论中,每一波之间的比例,包括波动幅度与时间长度比较,一般都符合黄金分割的比例,对于技术分析者来说,这是相当重要的参考数据。 1、波浪幅度相等原则。不管上涨波或下跌波,在第1、3、5浪三个推升波中,其中最多只有一个浪出现延长波,其它两个推...

[波浪理论] 随机漫步与有效市场假定 日期:2021-05-26 14:49:39 点击:240 好评:0

[波浪理论] 随机漫步与有效市场假定 日期:2021-05-26 14:49:39 点击:240 好评:0

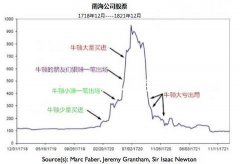

滋维.博迪在《投资学》中是这样推理的:假设某个模型能够预测一个当前股价为100美元的XYZ股票将在三天内大幅度地涨至每股110美元。那么所有投资者通过模型预测了解了这一信息之后,将会做出什么反应呢?显然,他们将立即会把巨额现金投入到将升的股票购买上...

[波浪理论] 随机漫步的傻瓜读后感 日期:2021-05-26 14:32:42 点击:155 好评:0

[波浪理论] 随机漫步的傻瓜读后感 日期:2021-05-26 14:32:42 点击:155 好评:0

现在好书是层出不穷,大概花毕生时间也看不完沧海一粟,更要命的是往往看过就忘记大半,时间一久只留下一个大概的印象,这或许也是很多坚持阅读的人的共同苦恼。罗振宇推荐的方法是,学完知识后拿笔写一些总结,给自己的存量知识增加一些连接。我也试着使用...

[随机漫步] 随机漫步的傻瓜,发现市场和人生中的隐藏机遇 日期:2021-05-26 14:13:01 点击:211 好评:0

[随机漫步] 随机漫步的傻瓜,发现市场和人生中的隐藏机遇 日期:2021-05-26 14:13:01 点击:211 好评:0

第一章 赚钱的随机性 一见钟情,那就像是遭到雷击,突然迷上某种东西的感觉。这就是我要做的事! 约翰看不到这个危机,因为他在市场的经验太少,也因为他眼光不够远,不知道应该去研究历史。 一个人的表现好坏会暴露在外表上,就像动物的显性特征可以用来发...

[随机漫步] 随机漫步的傻瓜读后感 日期:2021-05-26 14:08:27 点击:169 好评:0

[随机漫步] 随机漫步的傻瓜读后感 日期:2021-05-26 14:08:27 点击:169 好评:0

所有的事情到底必然性和偶然性哪个更能够左右世界的运行? 我们先来看一个证券市场的例子。标普500指数30年之间的年化收益率9.5%,但是如果去除50个30年间的最差交易日,则你的年华收益率可以达到18.2%,但如果去除掉30年间50个最好的交易日,则你的年化收益率...